Monitoringbericht 2025: Neuzulassungen von Pkw mit elektrischen Antrieben

Zusammenfassung

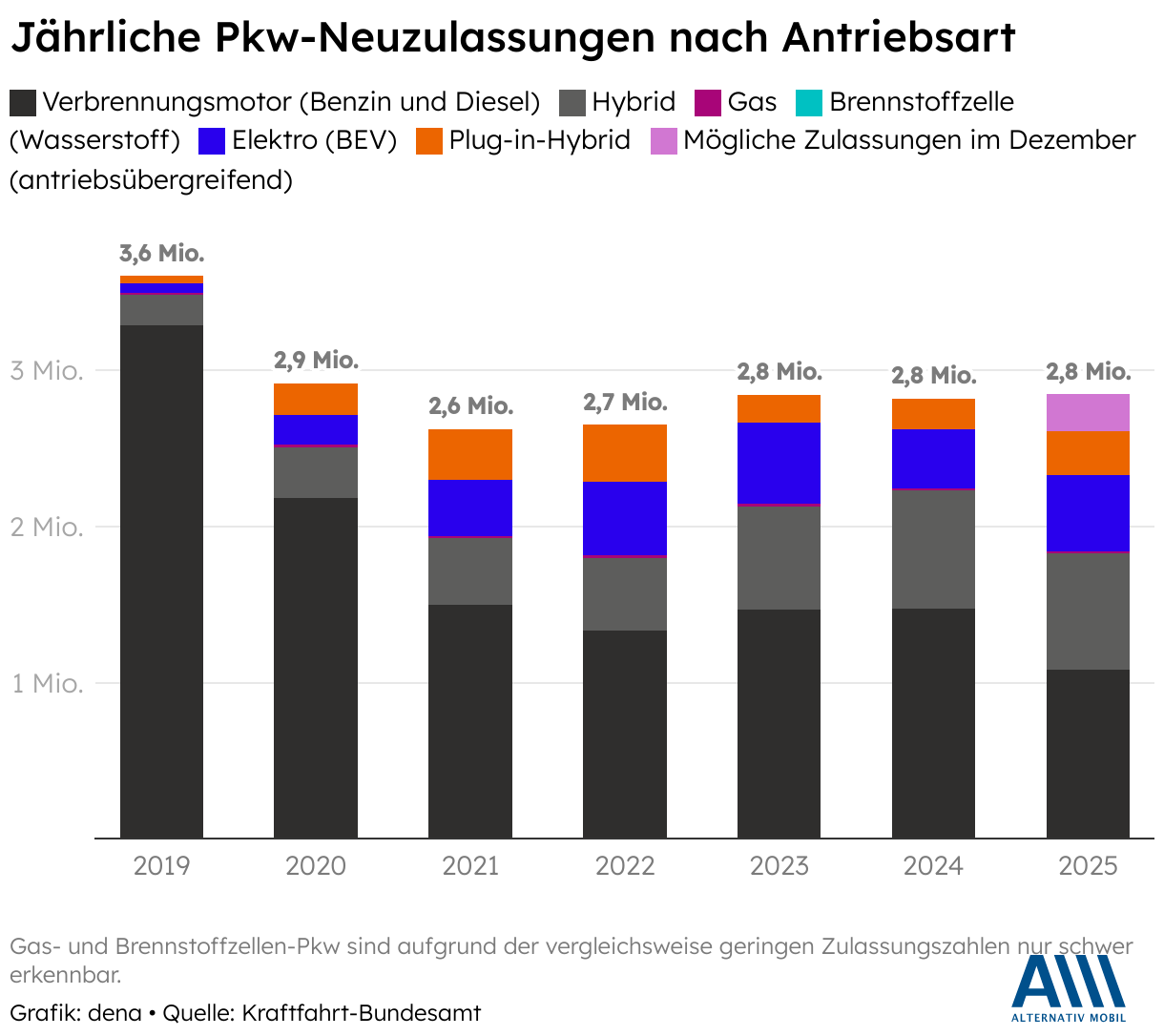

- Von Januar bis November 2025 wurden in Deutschland insgesamt 2,6 Millionen neue Pkw zugelassen – bis Ende 2025 könnte die Zahl bei rund 2,85 Millionen Pkw liegen und wäre damit auf einem ähnlichen Niveau wie im Vorjahr.

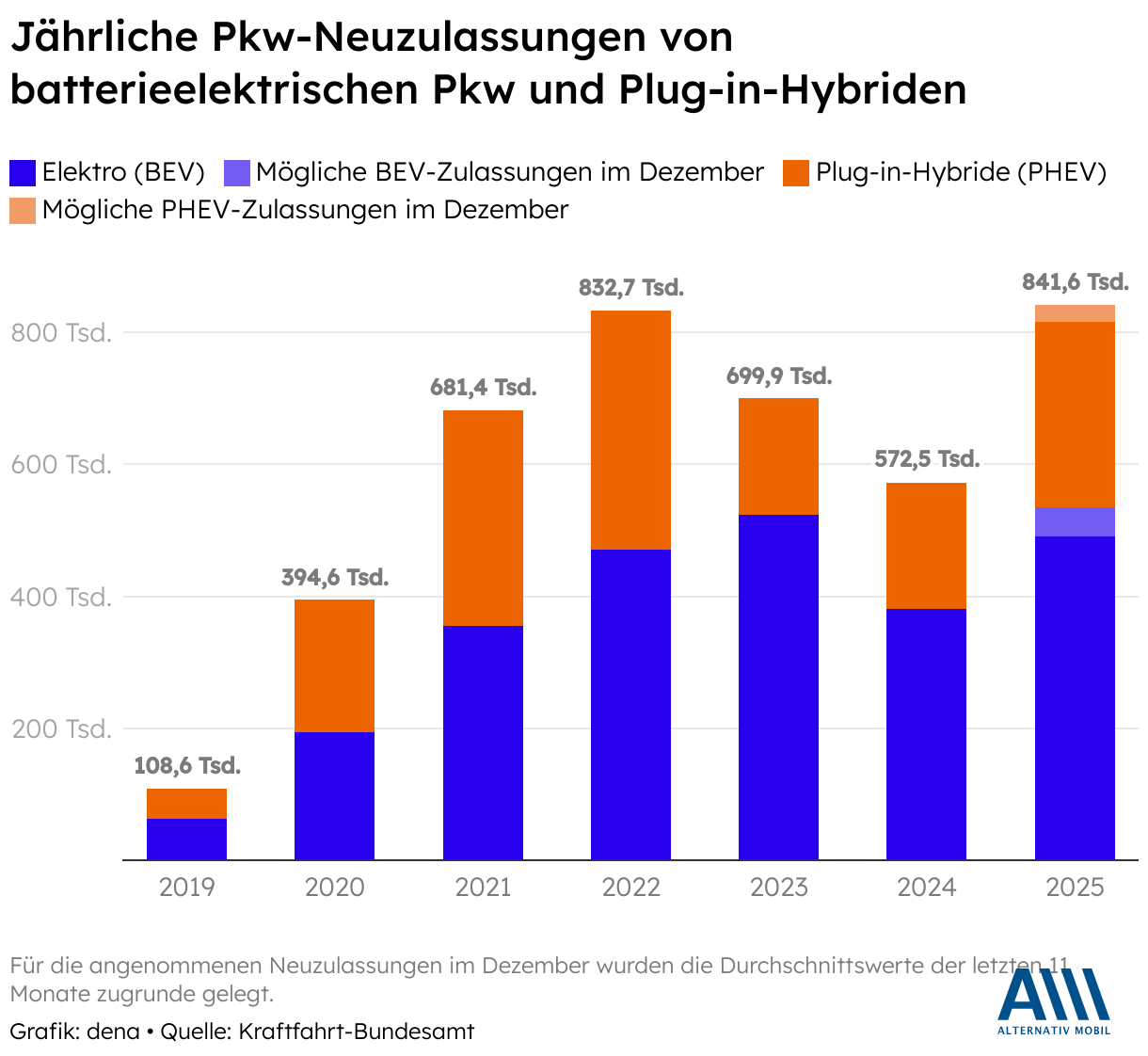

- Der Markt für reine Elektroautos (BEV) hat sich von seinem Vorjahrestief erholt und mit 490.000 Neuzulassungen von Januar bis November in Deutschland einen höheren Wert erreicht als im gleichen Zeitraum des Rekordjahres 2023. Der Anteil von BEV an den Pkw-Neuzulassungen liegt bei 19 Prozent.

- Batterieelektrische Pkw machen derzeit rund 4,1 Prozent des Gesamtbestands aus – ein neuer Höchstwert.

- Die Zahl der Neuzulassungen von Plug-in-Hybriden hat sich von rund 173.000 im Vorjahr auf fast 281.000 Pkw (Januar bis November 2025) deutlich erhöht.

- Dagegen verzeichneten Benziner im Vergleichszeitraum 2025 einen Rückgang um 22 Prozent auf ca. 715.000 Pkw und Dieselzulassungen sanken um ungefähr 19 Prozent auf rund 368.000 Pkw im Vergleich zu 2024.

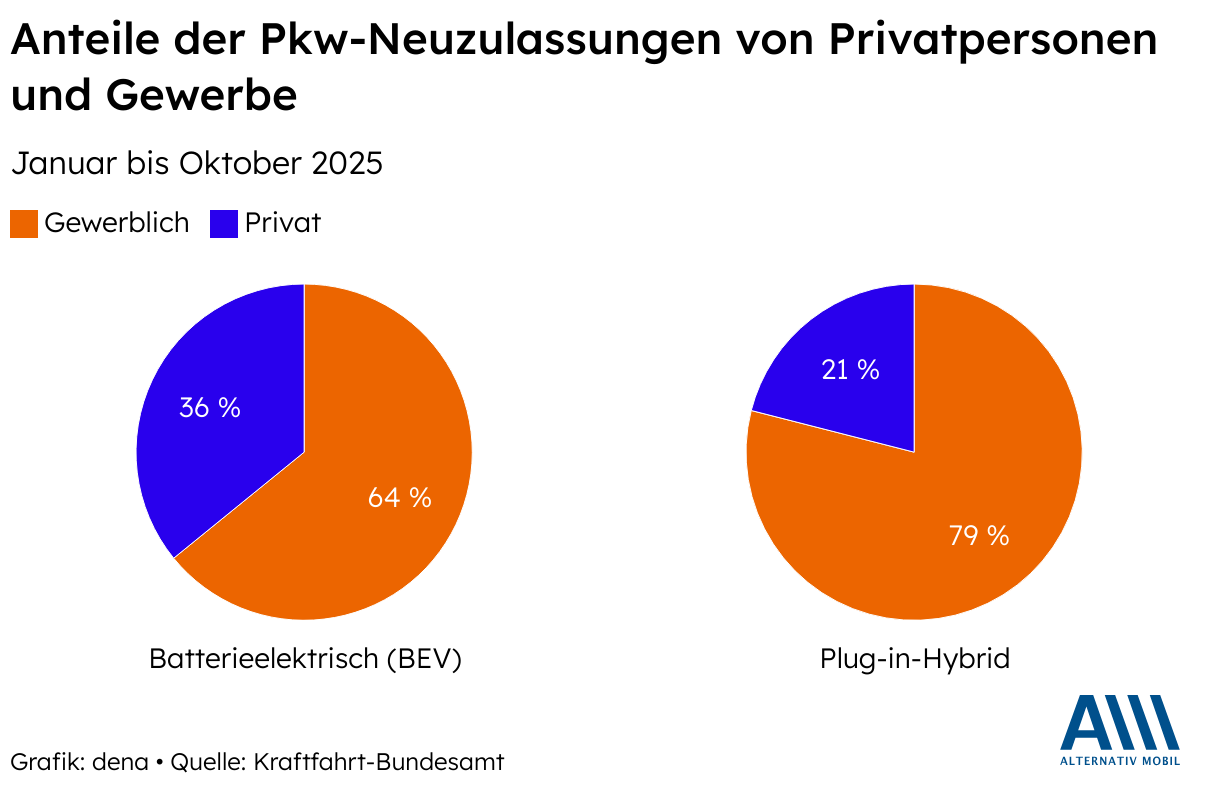

- Die Anteile der Pkw-Zulassungen von gewerblichen und privaten Halterinnen und Haltern entsprechen bei BEV dem Gesamtmarkt über alle Antriebsarten, wohingegen bei Plug-in-Hybriden weiterhin eine deutliche Dominanz gewerblicher Haltergruppen zu verzeichnen ist.

- Deutsche Marken dominieren den heimischen E-Auto-Markt: Vier der fünf absatzstärksten BEV-Marken kommen aus Deutschland und alle fünf meistverkauften BEV-Modelle stammen aus dem VW-Konzern.

- Der Trend zu SUV ist bei batterieelektrischen Pkw und Plug-in-Hybriden noch deutlich stärker zu beobachten als bei anderen Antriebsarten. Fast die Hälfte der neu zugelassenen batterieelektrischen Pkw waren SUV.

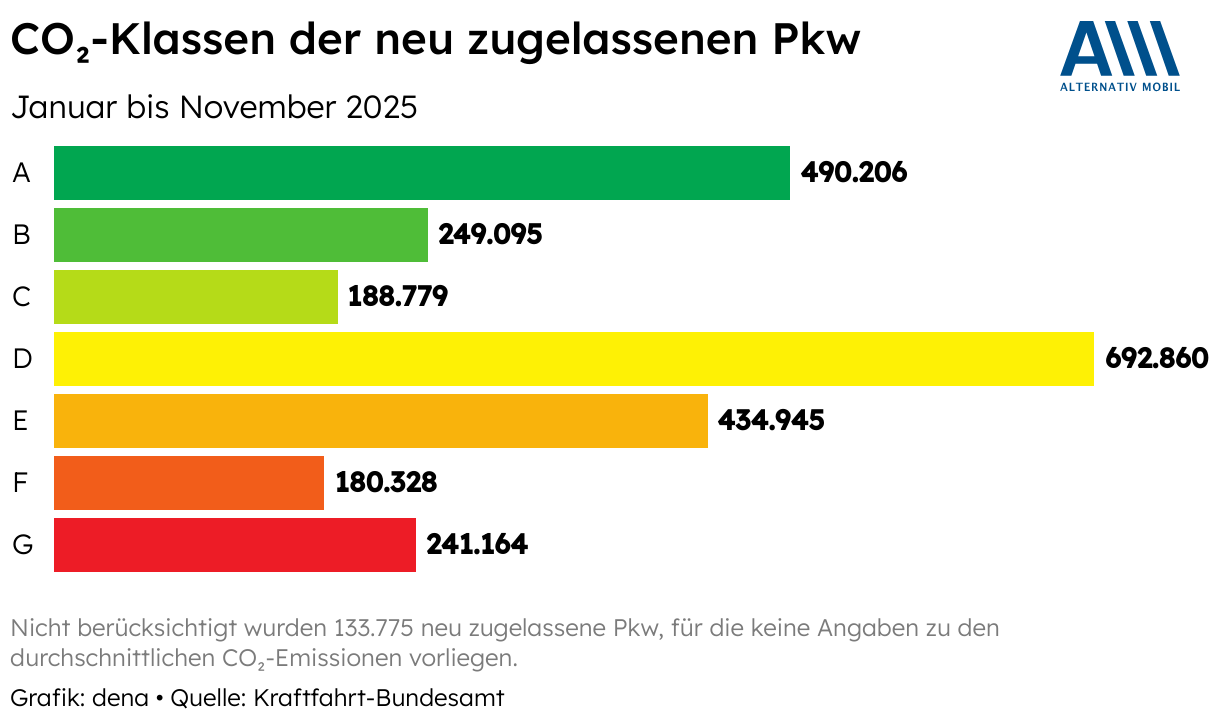

- Die durchschnittlichen CO2-Emissionen der neu zugelassenen Pkw sind im Berichtszeitraum um rund 10 Prozent auf durchschnittlich 107,4 Gramm CO2 pro Kilometer gesunken. Während 19 Prozent der Neuzulassungen (alle BEV) als Nullemissionsfahrzeuge der niedrigsten CO2-Klasse A entsprechen, entfällt ein Großteil der neu zugelassenen Pkw mit konventionellen Antrieben auf die mittleren bis höheren CO2-Klassen D (27 Prozent) und E (17 Prozent).

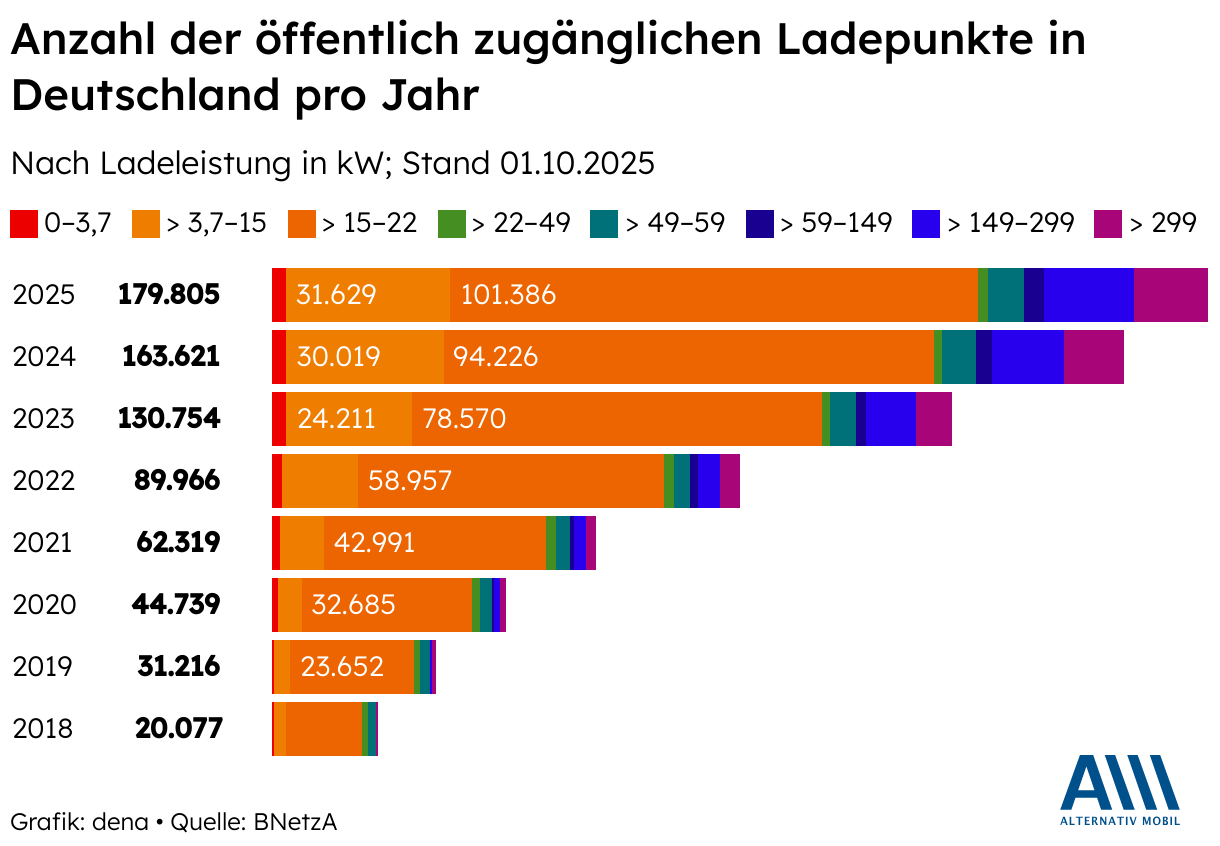

- Der Ladeinfrastrukturausbau setzt sich zügig fort. Der Bestand liegt nun bei über 180.000 öffentlichen Ladesäulen deutschlandweit, davon sind über 32.000 Schnellladepunkte, an denen mit über 150 Kilowatt in unter 20 Minuten zwischengeladen werden kann.

Hinweise: In diesem Bericht werden die Zulassungszahlen von Januar bis Oktober/November 2025 ausgewertet und mit dem Vorjahreszeitraum verglichen. Gesamtwerte für 2025 enthalten entsprechende Szenarien für das Restjahr. Die Begriffe „Elektroauto“, „E-Auto“, „Elektro-Pkw“ und „batterieelektrischer Pkw (BEV)“ werden in diesem Bericht synonym verwendet.

Neuzulassungen 2025: E-Auto-Markt erholt sich, der Anteil klassischer Antriebe sinkt um rund 20 Prozent

Von Januar bis November 2025 wurden in Deutschland insgesamt 2,6 Millionen neue Pkw zugelassen. Legt man die durchschnittlichen Zulassungszahlen der vergangenen Monate zugrunde, würden bis Ende 2025 rund 2,85 Millionen Autos zugelassen und damit das Niveau des Vorjahres erreicht werden. Der Pkw-Bestand entlang aller Antriebsarten lag zuletzt bei rund 49,6 Millionen.

Batterieelektrische Pkw (BEV): Mit 490.000 Neuzulassungen und einem Plus von 41 Prozent haben sich BEV von dem Vorjahrestief (2024 waren es 347.000 neu zugelassene Pkw im gleichen Zeitraum) deutlich erholt. Der Anteil von BEV an den Neuzulassungen ist im Vergleich zu 2024 um 5 Prozentpunkte auf 19 Prozent gewachsen und übersteigt somit das Wachstumsniveau vorangegangener Jahre. Der Bestand an batterieelektrischen Pkw beträgt im November 2025 über 1,9 Millionen, ein Anteil von rund 4,1 Prozent am Gesamtbestand. Ein neuer Höchstwert.

Bliebe das derzeitige Wachstumstempo unverändert, würde der Bestand an BEV in Deutschland bis 2030 auf etwa 4,5 Millionen Pkw ansteigen. In einer aktuellen Projektion (2025) mit steigender Wachstumsrate geht das Umweltbundesamt (UBA) von 8,7 Millionen BEV für 2030 aus.

Plug-in-Hybride (PHEV): Erfolgreich war in diesem Jahr auch der Markt für Plug-in-Hybride. Mit 281.000 Pkw und einem Plus von 63 Prozent wurden diese deutlich häufiger zugelassen als im Vorjahreszeitraum (173.000 Pkw) und kamen auf einen Anteil der Neuzulassungen von 11 Prozent. Im Vergleichszeitraum des Jahres 2024 hatten PHEV noch einen Anteil von 7 Prozent an den Neuzulassungen. Im Gesamtbestand stieg der Anteil der Plug-in-Hybride im November auf rund 2,3 Prozent.

Wird angenommen, dass sich die Zulassungszahlen im Dezember 2025 gleichbleibend zu den Vormonaten entwickeln, würden im Jahr 2025 insgesamt rund 840.000 batterieelektrische Pkw und Plug-in-Hybride zugelassen werden. Dabei würden rund doppelt so viele BEV wie PHEV neu zugelassen. Ob die Neuzulassungen von BEV und PHEV im Dezember ähnlich hoch ausfallen werden wie in den Vormonaten, ist jedoch mit Unsicherheiten verbunden. Unsicher ist, ob die von der Bundesregierung für 2026 angekündigte Kaufförderung für private Haushalte mit kleinem und mittlerem Einkommen im Segment der privaten Neuwagenkäufer ein „Abwarten“ und damit etwas geringere Zulassungszahlen zur Folge haben wird.

Der Gebrauchtwagenmarkt für batterieelektrische Pkw und Plug-in-Hybride verzeichnete von Januar bis Oktober ebenfalls ein starkes Wachstum. Insgesamt wechselten 189.000 BEV und 142.000 PHEV auf dem Gebrauchtwagenmarkt ihre Halterinnen und Halter (Besitzumschreibungen). Seit 2022 wuchs der Markt für gebrauchte BEV um durchschnittlich 50 Prozent pro Jahr. Bei Plug-in-Hybriden waren es circa 40 Prozent jährlich. Batterieelektrische Pkw-Modelle und Plug-in-Hybride fassen somit zunehmend im Gebrauchtwagenmarkt Fuß.

Benzin- und Diesel-Pkw: Pkw mit konventionellen Verbrennungsmotoren haben immer noch den größten Anteil an den Neuzulassungen, jedoch zeichnet sich im Berichtszeitraum ein deutlicher Rückgang im Vergleich zum Vorjahr ab. Die Zahl der Neuzulassungen von Benzinern sank um 22 Prozent auf 715.000 und die von Diesel-Pkw um 19 Prozent auf 368.000 Pkw. Damit setzt sich der Trend rückläufiger Zulassungszahlen für Diesel und Benziner fort, nachdem diese 2023 zunächst wieder angestiegen waren und 2024 stagnierten.

Mild- und Vollhybride: Der Absatz von Mild- und Vollhybriden Pkw, die hauptsächlich durch einen Diesel- oder Benzinmotor angetrieben werden und deren Antriebsbatterie für den unterstützenden Elektromotor nicht extern aufgeladen werden kann, stieg um neun Prozent im Vergleich zum Vorjahreszeitraum auf 745.000 Pkw.

Gasbetriebene Pkw: Von Januar bis November 2025 wurden laut Zahlen des Kraftfahrt-Bundesamts 11.000 Flüssiggasautos (LPG) neu zugelassen. Mit diesem Rückgang von rund 13 Prozent wird der Trend der letzten Jahre fortgesetzt. Erdgas-Pkw (Bio-CNG) sind mit gerade mal 3 Neuzulassungen und einem Rückgang von rund 98 Prozent nun fast vollständig vom Pkw-Neuwagenmarkt verschwunden.

Insgesamt blieben die Zulassungszahlen somit auf einem ähnlichen Niveau wie 2024, wobei batterieelektrische Pkw und Plug-in-Hybride einen Großteil des Absatzrückgangs von konventionellen Benzin- und Dieselantrieben kompensierten.

Fahren viele Wasserstoffautos auf Deutschlands Straßen?

Nein, es wurden von Januar bis November 2025 gerade einmal 49 Brennstoffzellenautos neu zugelassen, während die Zahl im Gesamtjahr 2022 noch bei rund 835 Pkw lag. Die Zulassungszahlen von Wasserstoffautos in Deutschland sind somit seit Jahren stark rückläufig. Im deutschen Pkw-Markt ist derzeit kein Trend erkennbar, der auf eine breitere Etablierung von Wasserstoffbrennstoffzellen-Pkw hindeutet.

Private und gewerbliche Haltergruppen: Verhältnis bei BEV entspricht nun dem Gesamtmarkt, bei Plug-in-Hybriden dominiert weiterhin deutlich das Gewerbe

Von den zwischen Januar und Oktober 2025 neu zugelassenen batterieelektrischen Pkw fielen 155.000 auf private und 278.000 auf gewerbliche Halterinnen und Halter. Der Anteil privater und gewerblicher Haltergruppen entspricht bei batterieelektrischen Pkw dem des Gesamtmarkts: Rund ein Drittel der BEV-Neuwagen wird auf Privatpersonen zugelassen, etwa zwei Drittel auf Gewerbe. Bei Plug-in-Hybriden machen hingegen die privaten Halterinnen und Halter nur 21 Prozent und damit ein Fünftel aller Neuzulassungen aus, während 79 Prozent dem Gewerbe zuzuschreiben sind.

Die Verteilung der Neuzulassungen auf die verschiedenen Haltergruppen hat sich gegenüber dem Vorjahr kaum verändert. Die deutliche Dominanz gewerblicher Haltergruppen bei Plug-in-Hybriden lässt sich vor allem durch den Wunsch nach größerer Flexibilität, etwa für Dienstfahrten oder längere Geschäftsreisen, sowie durch häufige Vorteile beim Tanken (und nicht immer beim Laden) im gewerblichen Bereich erklären.

Besteht bei reinen Elektroautos (BEV) ein überproportional hoher Teil des Absatzes aus Eigenzulassungen von Herstellern und Händlern?

Neben Privaten und Gewerbetreibenden können auch Autohändler und Hersteller selbst Fahrzeuge zulassen. Dies geschieht z. B. um Mitarbeitenden Dienstwagen bereitzustellen oder Fahrzeuge als Vorführwagen zu nutzen. Solche Zulassungen tauchen daher in den offiziellen Statistiken auf, obwohl die Fahrzeuge nicht direkt an Endkundinnen und Endkunden verkauft wurden. Vor diesem Hintergrund wurde kürzlich medial der Vorwurf geäußert, dass der Anstieg bei den batterieelektrischen Pkw vor allem auf überproportional hohe Hersteller- und Händlerzulassungen zurückzuführen sei und nicht auf Verkäufe im Markt. Stimmt das?

Historisch lag die Eigenzulassungsquote von BEV unter der des Gesamtmarkts, also aller konventionellen und alternativen Antriebsarten. Während von Februar bis Oktober 2021 rund 26 Prozent des Gesamtmarkts aus Eigenzulassungen bestanden, betrug die Quote bei batterieelektrischen Antrieben nur etwa 16 Prozent. Mittlerweile haben sich die BEV-Quoten zwar dem Gesamtmarkt angenähert, liegen jedoch weiterhin leicht darunter: Im Vergleichszeitraum 2025 lag die Eigenzulassungsquote im Gesamtmarkt bei knapp 25 Prozent, bei batterieelektrischen Pkw bei 24 Prozent. Die Eigenzulassungsquote von E-Fahrzeugen ist im Vergleich daher nicht höher, sondern eher niedriger.

Ein Trend lässt sich dennoch beobachten: Die genannte Angleichung der BEV-Eigenzulassungen an die Quote im Gesamtmarkt ist vor allem auf die Hersteller zurückzuführen. Ihre BEV-Eigenzulassungsquote lag 2021 noch bei etwa 5 Prozent und zuletzt bei rund 13 Prozent. Im Handel hingegen ist sie über die vergangenen vier Jahre mit durchschnittlich etwa 11 Prozent vergleichsweise konstant geblieben.

Eigenzulassungen von Herstellern und Händlern beeinflussen somit die Absatzstatistiken aller Fahrzeuge – unabhängig von der Antriebsart. Es lässt sich aber keine überproportional hohe Eigenzulassungsquote bei reinen Elektroautos feststellen, die den gestiegenen Absatz verzerren würde.

Top-5-Marken und -Modelle: VW dominiert den deutschen E-Auto- Markt, Škoda mit stärkstem Wachstum

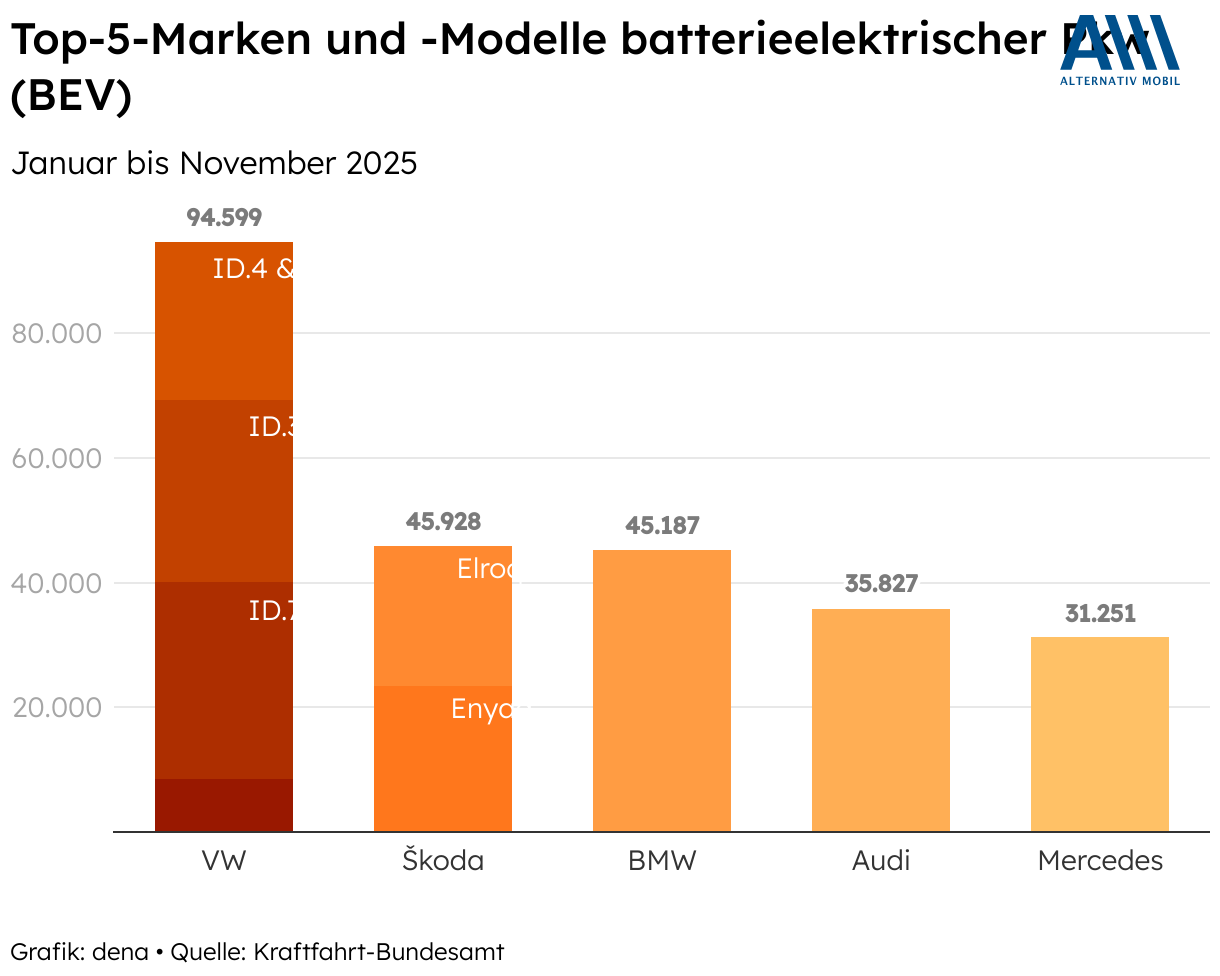

Batterieelektrische Pkw (BEV): Die fünf beliebtesten Automarken für reine E-Autos waren VW (95.000 Neuzulassungen), Škoda (46.000), BMW (45.000), Audi (36.000) und Mercedes (31.000). Das größte Wachstum unter den Top 5 hat Škoda, die tschechische Tochter des VW-Konzerns, zu verzeichnen — mit einer Verdopplung der Zulassungszahlen im Berichtszeitraum.

Vier der Top-5-Marken im BEV-Markt sind von deutschen Herstellern belegt – Škoda ausgeklammert. Insgesamt kommen rund 236.000 der 490.000 und somit fast die Hälfte der verkauften batterieelektrischen Pkw in Deutschland von heimischen Marken. Weitere Marken, wie Seat bzw. Cupra (30.000 Pkw) oder Hyundai (24.000 Pkw), besitzen ebenfalls signifikante Marktanteile und erhöhen mit starkem Wachstum die Konkurrenz im BEV-Markt. Sieben Marken – Ford, Renault, Mini, Opel, Tesla, Fiat und Kia – konnten zwischen 10.000 und 20.000 batterieelektrische Pkw absetzen. Weitere 15 Marken, darunter BYD, Porsche und Volvo, lagen im Bereich von 1.000 bis 10.000 zugelassenen BEV. 20 Marken, u. a. Nio, Lexus und Jeep, verzeichneten weniger als 1.000 Verkäufe batterieelektrischer Pkw.

Der hohe Marktanteil deutscher Hersteller dürfte auch einer der maßgeblichen Faktoren für den starken Absatzrückgang bei einstigen Pioniermarken wie Tesla sein, deren Neuzulassungen um rund 50 Prozent auf nun 17.000 Pkw zurückgegangen sind. Ebenfalls starke Rückgänge der Zulassungszahlen waren bei MG Roewe (–39 Prozent), Volvo (–33 Prozent) und Smart (–66 Prozent) zu verzeichnen.

Die Top 3 der meistverkauften BEV-Modelle nimmt die ID-Reihe von VW ein: auf Platz eins dabei der ID.7, Platz zwei der ID.3 und Platz drei der ID.4 und der ID.5 (zusammengefasst). Platz vier und fünf belegt die VW-Tochter Škoda mit seinen Modellen Enyaq und Elroq. Der Elroq ist ein 2025 neu erschienenes SUV-Modell des tschechischen Herstellers.

Was kosten die meistverkauften BEV-Modelle und was ist deren durchschnittliche Reichweite?

Der durchschnittliche Listenpreis der meistverkauften batterieelektrischen Autos belief sich laut Herstellerwebsites (Stand November 2025) auf rund 42.300 Euro in der günstigsten Variante. Die Top 5 der batterieelektrischen Modelle haben entlang aller Varianten laut WLTP-Messverfahren eine durchschnittliche elektrische Reichweite von 500 Kilometern, wobei der ID.7 von Volkswagen mit 600 Kilometern Reichweite deutlich vor den anderen Top-BEV-Modellen liegt.

Plug-in-Hybride: Auch bei Plug-in-Hybriden ist der Markt von deutschen Automarken dominiert, wenn auch weniger deutlich. Auffällig auf Platz eins steht die Marke Volkswagen, die mit 47.500 verkauften Plug-in-Hybriden ihren Absatz beinahe verfünffachen konnte im Vergleich zum Vorjahreszeitraum (Januar bis November). VW schob damit die Marke Mercedes, die mit stabilen Absatzzahlen von 42.000 ungefähr auf Vorjahresniveau geblieben ist, auf den zweiten Platz. BMW konnte seine Verkäufe ebenfalls stark steigern, auf fast 35.000 Pkw. Seat verdoppelte seinen Absatz auf 25.000 Plug-in-Hybride und liegt somit knapp auf Platz vier, vor Volvo mit 24.000 Pkw. Erwähnenswert ist auch hier die Marke Škoda, die ihren Absatz mit Plug-in-Hybriden auf 13.000 Pkw vervierfachte. Bei den Top-Modellen dominiert der VW Tiguan mit 14.000 Verkäufen, gefolgt vom Volvo XC60 (13.000) und der Mercedes E-Klasse (12.000). Knapp danach folgen der VW Passat und der 5er-BMW.

Der Markt für Plug-in-Hybride ist insgesamt deutlich gewachsen, mit nur wenigen Marken, die Absatzeinbrüche zu verzeichnen hatten — darunter Opel, Kia und Porsche.

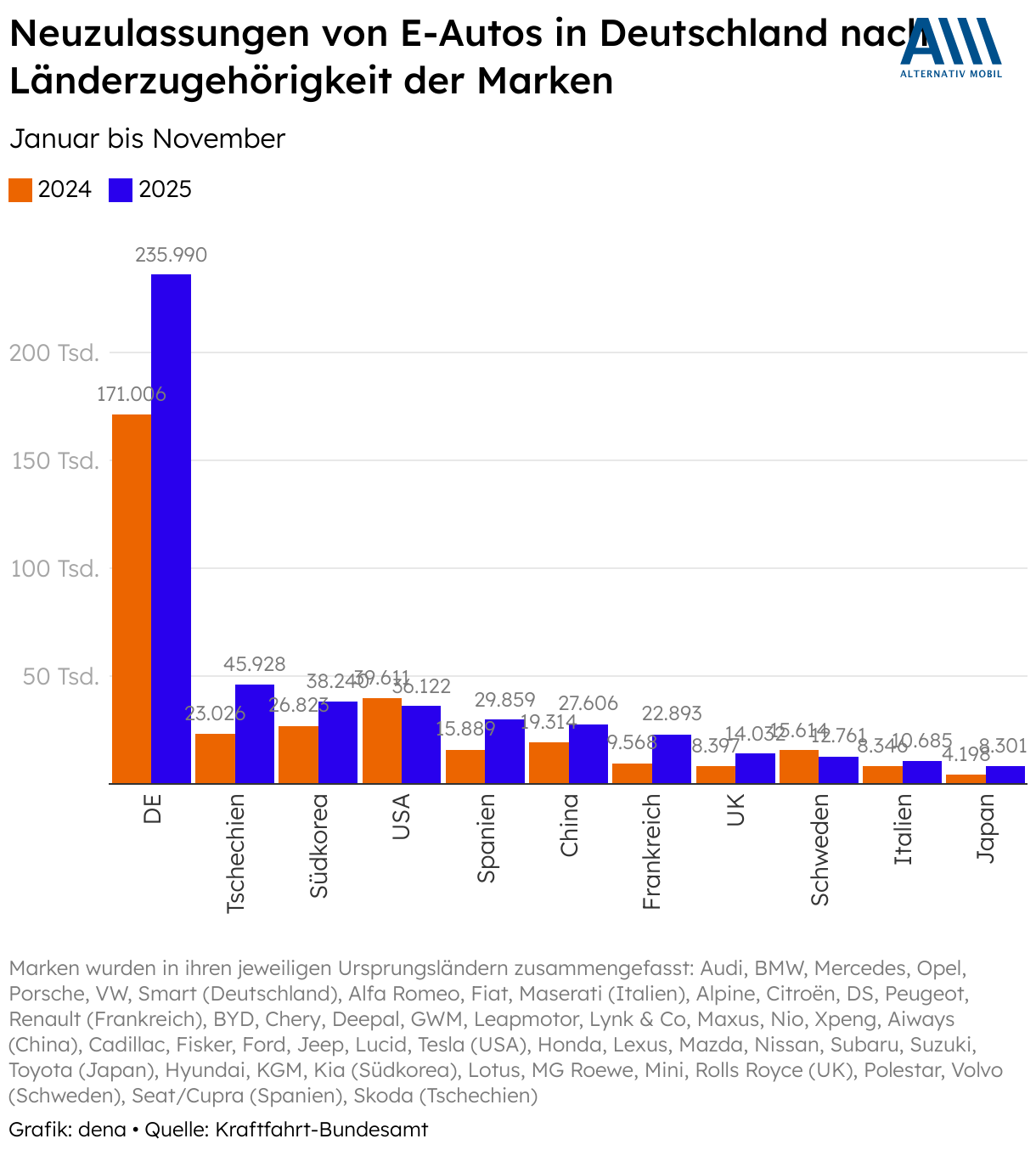

Internationale Konkurrenz auf dem deutschen Markt: heimische BEV besonders absatzstark

Die internationale Konkurrenz auf dem deutschen BEV-Markt nimmt spürbar zu. Tschechische (Škoda) und spanische (Seat/Cupra) Marken konnten ihre Neuzulassungen jeweils fast verdoppeln, südkoreanische Hersteller (KGM, Hyundai, Kia) verzeichneten ein Wachstum von 43 Prozent, chinesische Marken (BYD, Chery, Deepal, GWM, Leapmotor, Lynk & Co, Maxus, MG Roewe, Nio, Xpeng) legten ebenfalls um 43 Prozent zu und französische Anbieter (Renault, Citroën, Peugeot, Alpine, DS) steigerten ihren Absatz sogar um rund 140 Prozent.

Rückläufige Zulassungen zeigen sich hingegen nur bei US-amerikanischen (u. a. Tesla, Ford, Jeep) und schwedischen (Polestar, Volvo) Marken. Trotz dieser dynamischen Entwicklung bleibt die Markenpräferenz deutscher Verbraucherinnen und Verbraucher weiterhin klar ausgeprägt: Mit einem Wachstum von etwa 38 Prozent im Vergleich zum Vorjahreszeitraum behaupten deutsche Hersteller eine dominante Stellung im heimischen BEV-Markt.

Die Automobilindustrie ist zugleich durch global verflochtene Produktions- und Lieferstrukturen geprägt – von der Fertigung in verschiedenen Ländern über konzernübergreifende Markenstrukturen, wie etwa Škoda im Volkswagen-Konzern, bis hin zum Import zentraler Schlüsselkomponenten. Vor diesem Hintergrund wird es besonders spannend zu beobachten sein, wie sich die Marktverhältnisse verändern, wenn Hersteller aus Ländern wie China künftig verstärkt Produktionskapazitäten innerhalb der EU aufbauen, wie derzeit etwa in Polen und Ungarn.

Erobern chinesische Hersteller den deutschen E-Auto-Markt?

Die Anzahl an Autos chinesischer Herstellermarken im deutschen Markt wächst. BYD konnte seinen Absatz in Deutschland im Auswertungszeitraum 2025 mit fast 9.000 verkauften Pkw um 260 Prozent steigern. Zudem stieg die neue Marke Leapmotor mit etwa 5.500 verkauften Modellen erfolgreich in den deutschen Markt ein. Erwähnenswert ist hierbei jedoch auch, dass der Absatz von MG Roewe um rund 40 Prozent auf nunmehr 8.800 neu zugelassene Pkw zurückgegangen ist. Bei den Plug-in-Hybriden ist der BYD-Trend eindeutiger. Während der Hersteller im Jahr 2024 nicht mal 100 Plug-in-Hybride in Deutschland verkaufte, waren es im Berichtszeitraum im Jahr 2025 bereits über 10.000.

Insgesamt wurden im Berichtszeitraum rund 43.000 batterieelektrische Pkw und Plug-in-Hybride chinesischer Marken verkauft. Damit übertrafen chinesische Automodelle bei weitem die Absatzzahlen französischer Hersteller und haben die Aussicht, angesichts des negativen Tesla-Absatztrends, bald auch amerikanische Marken einzuholen. Trotzdem operieren chinesische Marken in Deutschland auf keinem vergleichbaren Niveau mit deutschen Marken, die den BEV-Markt klar dominieren. Auch im Vergleich zu anderen internationalen Anbietern befinden sich chinesische Marken eher im unteren Mittelfeld. Von einer raschen „Eroberung“ des deutschen Marktes kann also aktuell keine Rede sein.

Wie verkaufte sich das Modell Y von Tesla, dem Spitzenreiter aus 2023?

Die Marke Tesla verzeichnete im Berichtszeitraum 2025 einen Absatzrückgang von rund 50 Prozent im Vergleich zum Vorjahr. Besonders bezeichnend sind dabei die Verkaufszahlen des Modell Y. Während im Vergleichszeitraum 2023 noch 60.000 Modell Y zugelassen wurden, waren es im Jahr 2024 noch rund 34.000 und im Jahr 2025 gerade mal 17.000 – ein Einbruch um 72 Prozent. Neben der inzwischen starken Konkurrenz internationaler und insbesondere deutscher Marken auf dem BEV-Markt hat möglicherweise auch die politische Kontroverse rund um den Tesla-Gründer Elon Musk zu dem Absatzrückgang beigetragen.

Durchschnittliche CO2-Emissionen sinken, konventionelle Antriebsarten liegen in den mittleren und höheren CO2-Klassen

Mit Blick auf die CO2-Emissionen der neu zugelassenen Pkw ergibt sich ein gemischtes Bild. Die Verteilung der CO2-Klasse A (Nullemissionsfahrzeuge) entspricht mit 19 Prozent dem Anteil der neu zugelassenen batterieelektrischen Pkw, die im Fahrbetrieb keine CO2-Emissionen ausstoßen und damit immer der niedrigsten Klasse A (null Gramm CO2-Emissionen pro Kilometer) zugeordnet werden.

In die mittlere CO2-Klasse D fällt der größte Anteil der Neuzulassungen (27 Prozent). Hierunter zählen die Benzin- und Diesel-Pkw, deren CO2-Ausstoß zwischen 116 und 135 Gramm pro gefahrenen Kilometer liegt. Rund ein Viertel der Neuzulassungen fallen in die höchsten Emissionsklassen E (136 bis 155 Gramm CO2 pro gefahrenen Kilometer), F (156 bis 175 Gramm) und G (176 Gramm und mehr). Das Pkw-Modell mit den höchsten CO2-Emissionen ist der Cadillac Escalade mit einem durchschnittlichen CO2-Ausstoß von 463 Gramm pro gefahrenen Kilometer.

Was ist die CO2-Klasse?

Die CO₂-Klasse ist eine Einstufung, die angibt, wie viel Kohlenstoffdioxid ein Pkw pro gefahrenen Kilometer ausstößt. Sie wird auf einer Farb- und Buchstabenskala von A (sehr niedrige CO₂-Emissionen) bis G (sehr hohe CO₂-Emissionen) auf dem Pkw-Label dargestellt und ermöglicht so einen schnellen Vergleich der Klimawirkung verschiedener Pkw-Modelle.

Insgesamt zeichnet sich ein Rückgang der durchschnittlichen CO2-Emissionen der neu zugelassenen Pkw-Flotte ab. Die Pkw-Neuzulassungen von Januar bis November 2025 weisen einen durchschnittlichen CO2-Ausstoß von 107,4 Gramm CO2 pro Kilometer auf. Im Vergleich zum Vorjahr bedeutet dies einen Rückgang um rund 10 Prozent. Die im Jahr 2024 neu zugelassenen Pkw emittierten im Mittel 119,8 Gramm CO2 pro Kilometer. Damit liegen die Pkw-Neuzulassungen in Deutschland insgesamt weiterhin deutlich über den Flottenzielwerten der EU, die einen maximal zulässigen Durchschnittswert von 93,6 Gramm CO2 pro Kilometer im Durchschnitt der EU-weiten Neuwagenflotte vorsehen. Zur Erfüllung der EU-weiten Flottenemissionsziele wurde den Automobilherstellern durch die beschlossene Flexibilisierung über den Zeitraum 2025 bis 2027 mehr Zeit gegeben, um die CO2-Flottenzielwerte einzuhalten.

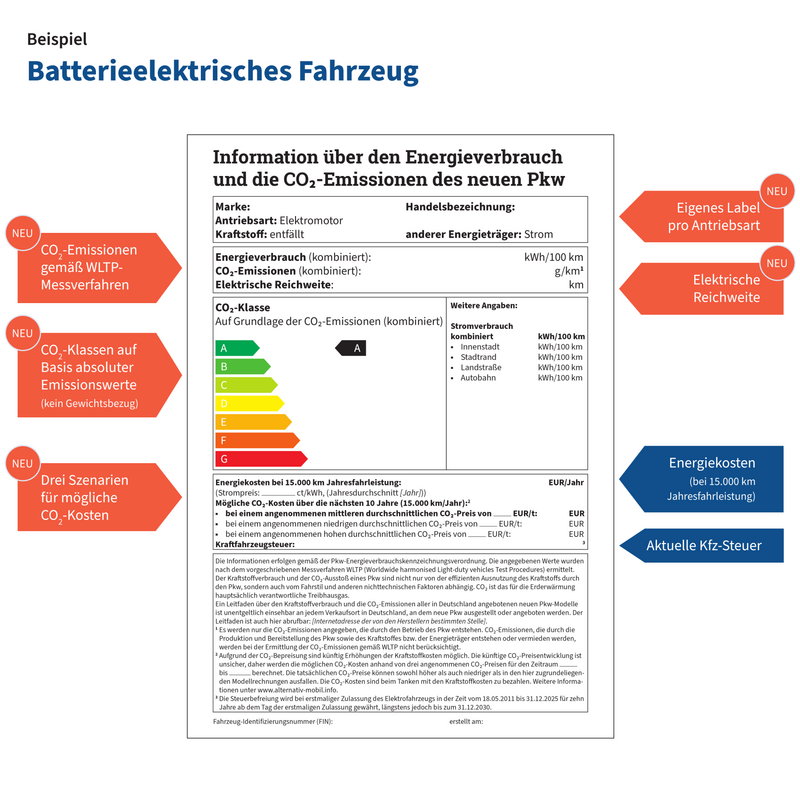

Hinweis: Das Pkw-Label stellt transparent zentrale Kennzahlen zu Neuwagen zur Verfügung – sowohl beim lokalen Autohändler als auch beim Kauf im Netz. Darunter Hinweise zu:

- CO2-Klasse

- Reichweite

- Energieverbrauch

- voraussichtliche Energiekosten

Segmente der neu zugelassenen E-Autos: SUV weiter dominant

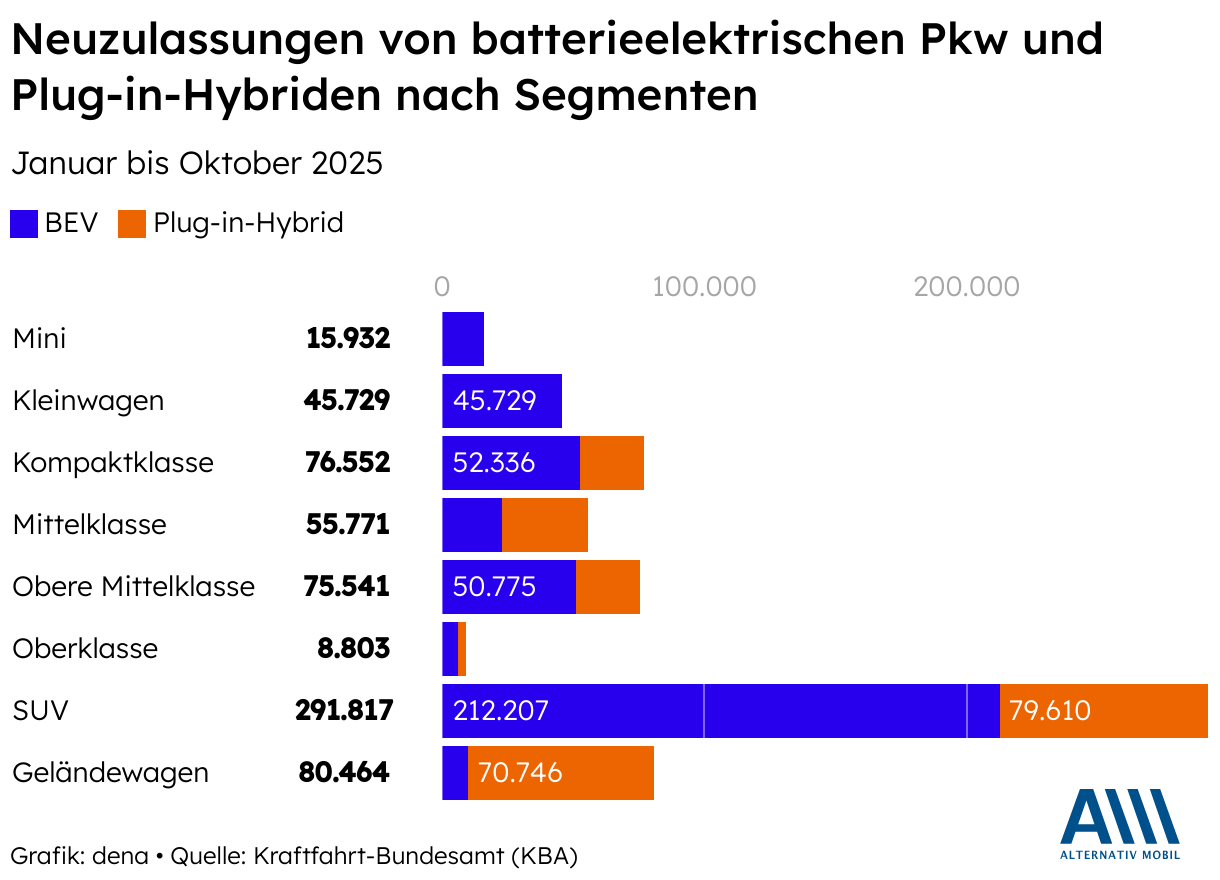

Schaut man sich die Segmente der neu zugelassenen Pkw an, so verstetigt sich der Trend hin zu BEV im SUV-Segment. Fast die Hälfte der neu zugelassenen batterieelektrischen Pkw waren SUV (49 Prozent). Pkw des Mini-Segments und der Kleinwagen machten nur rund 14 Prozent der neu zugelassenen batterieelektrischen Pkw aus. Bei Plug-in-Hybriden wurde in den beiden Segmenten Mini und Kleinwagen im Betrachtungszeitraum überhaupt kein Pkw dieser Antriebsart neu zugelassen.

Der Anteil von SUV und Geländewagen an den gesamten Plug-in-Hybrid-Neuzulassungen betrug hingegen über 60 Prozent. Damit zeigt sich, dass im Neuwagenmarkt batterieelektrischer Pkw und bei Plug-in-Hybriden tendenziell größere Modelle dominieren, mehr noch als im Neuwagenmarkt insgesamt. Bei den diesel- und benzinbetriebenen Pkw (inkl. Voll- und Mildhybride) betrug der Anteil an SUV im Betrachtungszeitraum lediglich 29 Prozent. Dass vor allem bei batterieelektrischen Pkw und Plug-in-Hybriden SUV-Modelle dominieren, kann u. a. auf die besondere Nachfrage nach Pkw mit höheren elektrischen Reichweiten und auf das derzeitige Modellangebot zurückgeführt werden. So werden größere Fahrzeugmodelle aus höherpreisigen Segmenten häufig auch mit großen Batterien und Reichweiten angeboten. Zudem ist die Modellvielfalt bei batterieelektrischen Pkw und Plug-in-Hybriden insgesamt geringer als bei Pkw mit konventionellen Antrieben. So haben viele Hersteller bereits BEV und PHEV in den größeren und höherpreisigen Segmenten im Angebot, während die Auswahl für kleine und niedrigpreisige Modelle bislang sehr limitiert ist.

Fortschreitender Ausbau der Ladeinfrastruktur, Vollladen in unter 20 Minuten nun an über 20 Prozent der öffentlichen Ladepunkte möglich

Zum 1. Oktober 2025 waren in Deutschland laut Ladesäulenregister der Bundesnetzagentur 135.691 Normalladepunkte (bis 22 Kilowatt (kW)) sowie 44.247 Schnellladepunkte (über 22 kW) in Betrieb – ein Zuwachs von insgesamt 16 Prozent im Vergleich zum 1. Oktober 2024. Damit verzeichnen die öffentliche Ladeinfrastruktur und die Zahl der in diesem Jahr neu zugelassenen BEV ähnliche Zuwachsraten.

Auf jeden Ladepunkt kommen aktuell 16,8 batterieelektrische Pkw oder Plug-in-Hybride. Zum Jahresanfang waren es noch 16 Ladepunkte. Zusammen kommen die öffentlich zugänglichen Ladepunkte in Deutschland auf eine maximale Ladeleistung von 7,33 Gigawatt — rund ein Drittel mehr als im Vorjahr. Insbesondere das Schnelladenetz ist mit einem Plus bei der Anzahl der Ladepunkte von 34 Prozent im vergangenen Jahr erneut stark angewachsen. Insgesamt hat sich das Ausbautempo der öffentlichen Ladeinfrastruktur jedoch verringert. So wuchs im Jahr 2023 die Zahl der verfügbaren Ladepunkte innerhalb eines Jahres um 45 Prozent.

An insgesamt rund 32.000 Ladepunkten ist es bereits möglich, Fahrzeuge mit einer Leistung von über 150 kW zu laden, davon an über 14.000 sogar mit mehr als 300 kW. Nutzende können damit von sehr kurzen Ladezeiten profitieren. Je nach Batteriekapazität des Pkw und Ladeleistung des Ladepunktes kann innerhalb kurzer Zeit zwischengeladen werden. Die vollständige Ladedauer von 20 auf 80 Prozent variiert dabei je nach Batteriekapazität (siehe Tabelle).

Beispielrechnung: Wie lang dauert ein durchschnittlicher Ladevorgang von 20 auf 80 Prozent bei maximalen Ladeleistungen?

Leistung des Ladepunktes | Cupra Born (60 kWh/ 165 kW) | VW ID.7 Pro (77 kWh/ 175 kW) |

22 kW | ca. 98 Minuten | ca. 126 Minuten |

60 kW | ca. 36 Minuten | ca. 47 Minuten |

150 kW | ca. 15 Minuten | ca. 19 Minuten |

300 kW | ca. 13 Minuten | ca. 16 Minuten |

Quelle: Eigene Berechnung auf Grundlage der Batteriekapazität und der maximalen Ladeleistung der jeweiligen Modelle. Die tatsächlichen Ladezeiten können davon abweichen.

Ausblick

Der E-Auto-Markt in Deutschland ist in Bewegung. Die Absatzzahlen steigen - nach dem deutlichen Rückgang 2024 nach Ende des Umweltbonus im Dezember 2023 - wieder deutlich an, der Ausbau der öffentlichen Ladeinfrastruktur geht voran und die Bundesregierung setzt weitere Anreize, um den Markthochlauf batterieelektrischer Pkw zu beschleunigen. Dazu zählen u. a. die vom Bundeskabinett im Oktober 2025 beschlossene Verlängerung der Kfz-Steuerbefreiung und die Ankündigung, ab dem Jahr 2026 ein neues Förderprogramm für den Kauf oder das Leasen neuer batterieelektrischer Pkw und Plug-in-Hybride für Haushalte mit kleineren und mittleren Einkommen aufzulegen. Die Details des Programms waren zum Redaktionsschluss dieses Berichts noch nicht bekannt. Das geplante Förderprogramm dürfte Auswirkungen auf die Modellvielfalt und die Segmentstruktur der E-Autos im kommenden Jahr haben. In Abhängigkeit von der konkreten Ausgestaltung könnte die Förderung die Zahl der Zulassungen batterieelektrischer Pkw und PHEV aus der Mittel- und Kompakt sowie der Kleinwagenklasse steigern und neuen Kundengruppen den Zugang zu umwelt- und klimafreundlicheren Automobilität erleichtern.

Die auf EU-Ebene parallel diskutierten Flottenzielwerte für neue Pkw werden sich ebenfalls auf die Zulassungszahlen in den kommenden Jahren auswirken. Sie prägen die Modell- und Marketingstrategien der Hersteller, während der politische Diskurs über das sogenannte „Verbrenner-Aus“ das Kaufverhalten mit beeinflusst. Auch wenn Flexibilisierungsoptionen zur Erfüllung der Flottenzielwerte durch die EU eingeführt werden sollten, ist jedoch nicht mit einer deutlichen Trendumkehr bei den Zulassungszahlen elektrischer Antriebe zu rechnen. Zwar vollzieht sich der Markthochlauf der E-Mobilität langsamer als von vielen erwartet. Nichtsdestotrotz zeigen sowohl die jährlich wachsenden Zahlen an neu zugelassenen E-Autos als auch die sinkenden durchschnittlichen CO2-Emissionen der neu zugelassenen Pkw in Deutschland, dass über alle Antriebsarten hinweg ein eindeutiger Trend in Richtung energieeffizienterer und klimafreundlicherer Pkw erkennbar ist.

Rechtlicher Hinweis

Die Deutsche Energie-Agentur GmbH (dena) informiert im Auftrag des Bundesministerium für Wirtschaft und Energie mit dieser Informationsplattform zur Verkehrs- und Mobilitätswende. Darüber hinaus erhalten Hersteller und Händler Informationen zur Umsetzung der novellierten Pkw-Energieverbrauchskennzeichnungsverordnung (Pkw-EnVKV). Dabei handelt es sich um allgemeine Hinweise, die nicht rechtsverbindlich sind. Für konkrete Fragen ist ggf. eine Rechtsberatung einzuholen. Die dena übernimmt keine Haftung für die Richtigkeit der mittels des Online-Tools zur Erstellung eines Pkw-Labels berechneten Ergebnisse. Entscheidend sind u. a. die Herstellerangaben.